Neues von der Ulisses-Mutter Infiniverse AG: Gründung des VTT-Unternehmens MetaMorphic

Wirtschaftliche Entwicklung

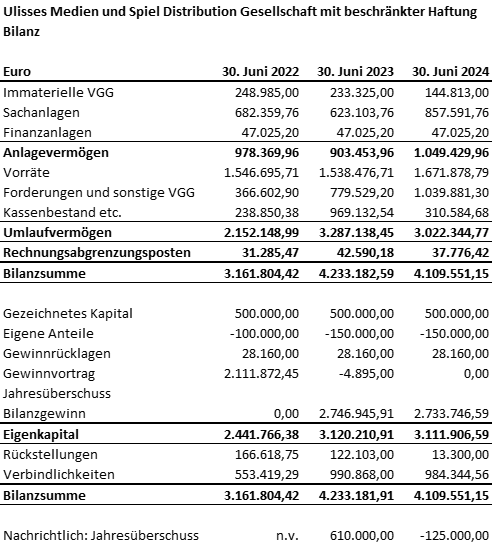

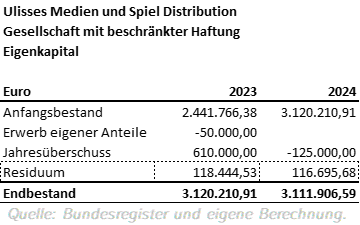

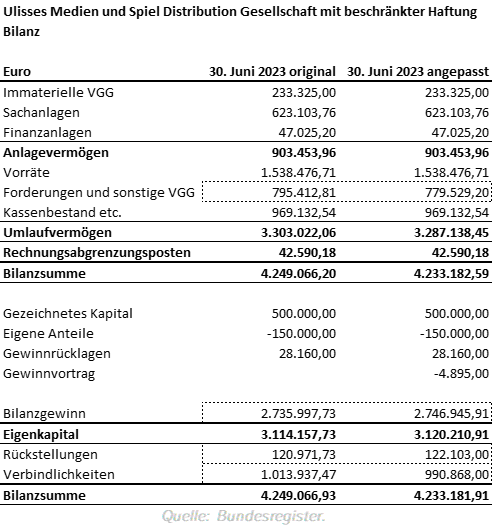

Neben den Jahresabschlüssen Ulisses‘, veröffentlichte auch die Infiniverse AG ihre Abschlüsse für die Geschäftsjahre 2023. Zur Erinnerung: Die Infiniverse AG ist das Mutterunternehmen Ulisses‚

Diese Jahresabschlüsse sind, da es sich bei der Inifiverse AG um eine „Holding“ handelt, recht langweilig. Zusammen mit weiteren Dokumenten aus dem Handelsregister kann man aber doch etwas herausarbeiten.

Das Geldvermögen, hier ohne die Rückstellungen gerechnet und damit bestehend aus den Forderungen und sonstigen Vermögensgegenständen und dem Kassenbestand, vermindert um die Verbindlichkeiten ist um rund 65 Tsd. Euro gestiegen. Dies könnte aus einer Gewinnausschüttung Ulisses‘ stammen, deren Geschäftsjahr 2023 wirtschaftliche erfolgreich war.

Des Weiteren ist eine Erhöhung der Finanzanlagen zu beobachten: Ausweislich des Anhang der Infiniverse AG zum Geschäftsjahr 2024 hält diese nun, neben Ulisses, eine weitere Beteiligung: Die MetaMorphic Digital Studio GmbH, ebenfalls in Waldems ansässig.

Der MetaMorphic

Die MetaMorphic Digital Studio GmbH wurde am 30. September 2023 gegründet. Gegenstand des Unternehmens sind IT‑Dienstleistungen, insbesondere im Bereich von Virtual‑Table‑Top‑Software für Rollenspiele.

Bei der Gründung wurde die Gesellschaft zunächst vollständig von der Infiniverse AG gehalten. Im Jahr 2024 ist ein weiterer Gesellschafter hinzugetreten: Shane Hensley hält nunmehr 25 % der Geschäftsanteile, während die Infiniverse AG weiterhin 75 % der Anteile hält. Die Geschäftsführung liegt – wie auch bei der Infiniverse AG – bei Markus Plötz.

Betrachtet man die Kundenliste gemäß der Internetpräsenz der MetaMorphic, so sieht man, dass zahlreiche bekannte Rollenspielsystem unterstützt werden oder deren Verlage Kunden sind.

Was bedeutet das?

Meines Erachtens ist die Gründung dieses Unternehmens klug und passt auch gut zur Strategie Ulisses‚, bzw. Infiniverses: Vielleicht glaubt man weniger an die Zukunftsfähigkeit des Verkaufs immer mehr Rollenspielbücher (daher auch der Weg zur Editionsunabhängigkeit) und versucht stattdessen, über Abonennten-Modelle einen kontinuierlichen Umsatzstrom zu erzielen. Das passt zum „Ulisses-Abo-Modell“ – und entspricht auch meiner gleichgerichteten Idee vor einigen Jahren. Ergänzend gehören zu den Kunden der MetaMorphic auch Unternehmen abseite des Ulisses/Infiniverse-Universums. Die Tätigkeiten dürften risikodiversifizierend wirken.

Der Beitrag Neues von der Ulisses-Mutter Infiniverse AG: Gründung des VTT-Unternehmens MetaMorphic erschien zuerst auf Zum lachenden Shruuf.